相続時精算課税制度の令和5年度税制改正の内容についてご紹介いたします。

相続時精算課税制度とは

相続時精算課税制度は、生前贈与された財産について、贈与税を課税して完結するのではなく、

相続発生時に改めて相続税を課税するための手続きです。

制度趣旨を理解していただくために、まず、贈与税の制度から簡単にご説明いたします。

(1)相続税と贈与税

■相続税とは

相続※や遺贈(遺言による財産の取得)によって財産を取得した人に、その相続財産の多寡に応じて税金をかける制度です。

※亡くなった人(被相続人)の財産や権利、義務を法律上の継承者(相続人)が承継することをいいます。

■贈与税とは

贈与※によって財産を取得した人に、その贈与財産の多寡に応じて税金をかける制度です。

※一方が自分の財産を無償で他方に与えることを指します。贈与は法律行為の一つであり、贈与者(与える側)と受贈者(受け取る側)の合意によって成立します。

(2)贈与税の役割

贈与税は「相続税の補完税」と位置付けられています。

これは、財産を生前贈与して相続財産を減らし、相続税を逃れようとする「租税回避」を防止する役割をもつためです。

贈与税の税率が相続税の税率よりも相対的に高く設定されているのはそのためです。

とはいえ、贈与された財産に際限なく税をかけることは、税務行政及び国民感情の観点から好ましくないため、暦年単位で「110万円まで非課税」とする基礎控除が存在します。

(3)相続時精算課税制度

相続時精算課税制度は、通常の贈与税の課税制度(暦年課税制度)に代えて、所定の届出を行うことで適用できる制度です。

生前贈与された財産について、贈与税をかけて課税関係を完結するのではなく、その後において相続が発生したときに、相続税をかけ直して課税関係を精算するしくみです。

(注)この制度を一度選択すると、選択した年以降に贈与された全ての財産は相続時精算課税制度の対象(=相続税の対象)となるのでご注意下さい。

本制度を適用すると、生前贈与された財産がトータル2500万円に達するまでは(贈与税の期限内申告を条件に)贈与税は課税されませんが、2500万円を超えた場合には一時的に贈与税を計算して納める必要があります。ここで納めた贈与税は、相続発生時に贈与財産と相続財産を合算して計算した相続税から控除して、納める相続税を算出します。つまり、相続税の前払いのような位置づけです。

また、相続時精算課税制度を選択できる人は以下の人に限られています。

- 贈与をする人(贈与者)は60歳以上の父母または祖父母

- 贈与をされる人(受贈者)は18歳以上で、かつ贈与者の直系卑属である子や孫

※いずれも贈与の年の1月1日時点で判定

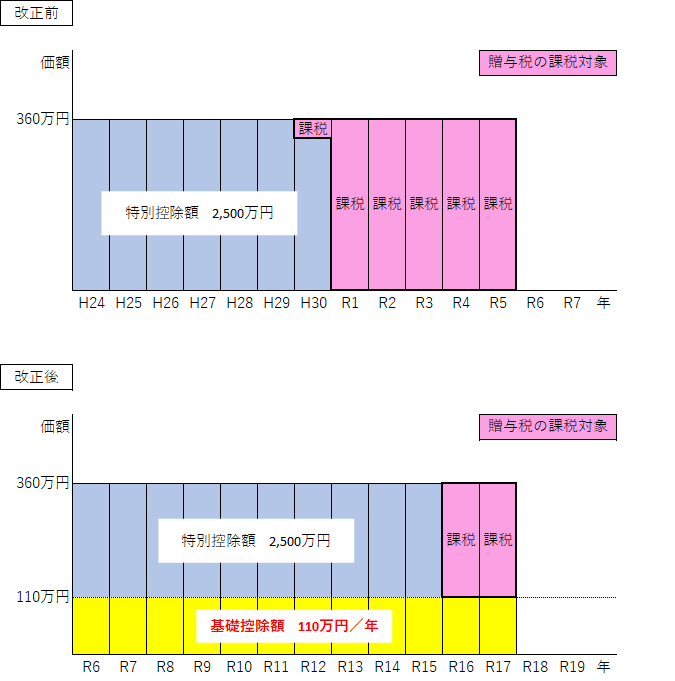

改正ポイント:相続時精算課税制度に係る基礎控除の創設

(1)贈与時

改正前の相続時精算課税制度は、制度を選択した年以降、贈与税の暦年課税制度が適用できなくなるため、110万円の非課税枠が利用できなくなる、というデメリットがありました。

今回の改正により、令和6年1月1日以降の贈与に関しては、相続時精算課税制度を適用した場合でも、110万円の非課税枠(基礎控除)認められることになりました。

※この基礎控除の範囲内で贈与された財産については、相続時における精算課税の計算上も非課税として計算されます。

例)年360万円を12年間贈与していた場合

(2)相続時

令和6年1月1日以降に取得した贈与財産を相続発生時に加算する際、基礎控除額110万円を控除した残額を加算します。

例)年360万円を12年間贈与していた場合

贈与税の暦年課税の110万円基礎控除は、節税対策において有効な制度であるため、これまで相続時精算課税制度が実務において活用されるケースは極めて限定的であり、使い勝手の良くない制度でした。今改正でその問題が解消されたため、今後は利用が増えてくることが予想されます。

相続対策や相続時精算課税制度について気になる際は、お気軽にご相談ください。